News 行业新闻

上周化工市场跌势趋缓

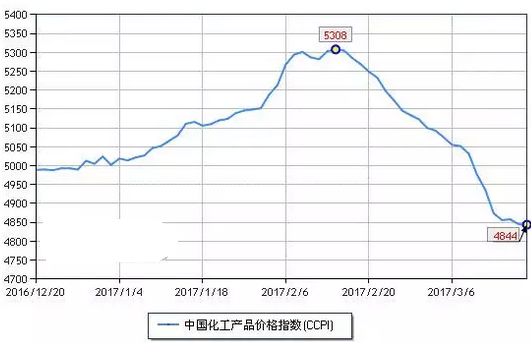

上周(3.13-3.17)化工市场延续前期走低态势,但整体跌势趋缓,化工在线发布的中国化工产品价格指数(CCPI)跌幅为1.9%。截止3月17日,CCPI指数收于4844点,创今年新低。

其中监测的160个重要化工产品价格中,上涨产品共计33个,占20.6%,涨幅前三位的产品分别是双氧水(15.4%)、苯乙烯(4.5%)和乙二醇(4.5%)。下跌的产品共83个,占51.9%,跌幅前三位的产品分别为丁二烯(20.8%)、丙烯酸(17.6%)和SBS(10.7%)。持稳共计44个,占总计的29.3%。

上周下跌产品仍占多数,其中丁二烯市场呈现大幅下滑态势。1月至2月初期间,丁二烯市场涨势如虹,下游买家在看涨预期下纷纷补充库存,导致目前下游厂家库存量充足,小幅采买为主,加之对于原料高位存在抵触心理,丁二烯需求面呈现弱势,厂家出货难度加大,价格难以维持虚高,自上月开始下调,上周延续跌势。其下游SBS和丁苯橡胶跟随原料走低,周内跌幅为10.7%和2.7%。

国内丙烯酸市场同样出现暴跌,17日单日跌幅达到700元/吨。目前市场利空消息较多,原料丙烯报价震荡下行,周内下跌4.3%,对丙烯酸成本支撑趋弱。此外,近期万洲石化、上海华谊、福建滨海装置陆续开工,丙烯酸市场整体开工率较前期出现较大增长,在此情况下下游仍然维持低库存操作,使得市场报价弱势下调,丙烯酸酯产品同样有不同程度下跌,据统计,丙烯酸丁酯、丙烯酸异辛酯和丙烯酸甲酯分别走低10.5%、6.7%和5.9%。

此外,上周纯苯及其下游产品延续前期下跌走势。外盘走势不佳,近期纯苯市场整体气氛偏弱,暂无利好支撑,周内跌幅为7.4%。受成本支撑降低拖累,下游产品跟跌,双酚A、己内酰胺及苯酚分别下跌10.0%、9.6%和3.5%。

上涨产品来看,双氧水受供应偏紧价格上扬。周内河北地区正元和天津大沽装置停车检修,山东部分企业装置同样处于检修状态,厂家库存低位,市场货源供应紧张,价格节节上涨。

苯乙烯市场出现反弹,虽然市场供需基本面仍然呈现弱势,但由于价格已跌回前期上涨前价位,加之原油市场小幅反弹提振市场信心,国内报价止跌反弹,贸易商整体看涨,但受制于库存及需求压力,苯乙烯后期涨幅有限。

乙二醇方面,周内价格低位使得部分下游企业趁机采购,需求面回暖带动价格反弹,但目前市场利空因素仍然较多,预计后期上涨空间不大。

综合来看,上周化工市场继续以跌为主,可以看出,前期涨幅过高产品维持回调态势,但鉴于价格已基本跌回低位,短期将有企稳可能,加之原油期货小幅反弹利好市场,预计本周化工市场跌幅将进一步收窄。

- 上一篇:肥料供给侧改革:没有调查就没有发言权

- 下一篇:环保督查、印度招标,尿素真该涨价了?